出口退税申报流程操作

发布日期:2022-08-08

发布日期:2022-08-08

随着网络的发达,大小企业都有机会把货物卖出口,加上国家的鼓励出口退(免)税政策,降低了出口货物的价格,同时也提高了国货在国际市场的竞争力。

那么问题来了:您公司是可以享受免税、免退税、免抵退税中的哪一种呢?

1. 免税:出口货物退(免)税是在国际贸易业务中,对我国报关出口的货物退还或免征在国内各生产环节和流转环节按税法规定交纳的增值税和消费税。比如小规模纳税人、免税产品,都是没有进项的情况,适用只免不退。

2. 免退税:适用属于一般纳税人的外贸型企业,既有销项,又有进项,销项免,进项退,又免又退。

3. 免抵退:适用属于一般纳税人的生产企业,外销项免,进项抵扣内销货物应纳税额,对未抵完的进项给予退税。

另外举一些例子:如出口货样广告品,如果收汇了,可以确认收入申请退税,也可以直接免税处理;如非报关快件,不论是否收汇都视同内销征税;最常见的一般贸易出口,小规模企业只能享受免税,无需备案,直接在季报增值税时候填写出口免税销售额。

所以想要退税还是得成为一般纳税人,根据企业自身情况备案成为外贸企业或者是生产企业。今天,我们来重点介绍生产企业出口退税全流程,有知识点有案例有实操还有疑难解答!

一:出口退税基础政策知识及实务

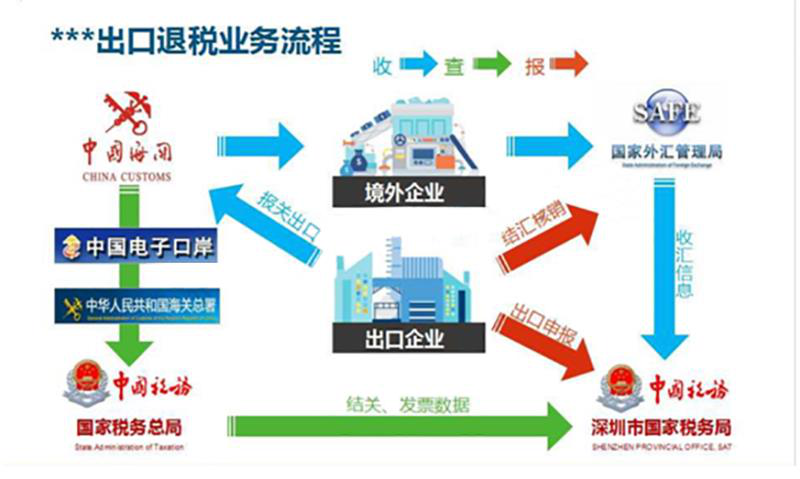

1. 出口退税业务流程:

2.出口退税基础知识:

出口货物退(免)税简称出口退税,其基本含义是指对出口货物退还其在国内生产和流通环节实际缴纳的增值税和消费税。

出口货物,是指向海关报关后实际离境并销售给境外单位或个人的货物,分为自营出口货物和委托出口货物两类。

视同出口货物,出口企业经海关报关进入国家批准的出口加工区、保税物流园区、保税港区、综合保税区、珠澳跨境工业区(珠海园区)、中哈霍尔果斯国际边境合作中心(中方配套区域)、保税物流中心(B型)(以下统称特殊区域)并销售给特殊区域内单位或境外单位、个人的货物。

增值税出口退税率:除财政部和国家税务总局根据国务院决定而明确的增值税出口退税率(以下称退税率)外,出口货物的退税率为其适用税率。

退税率有调整的,除另有规定外,其执行时间以货物(包括被加工修理修配的货物)出口货物报关单(出口退税专用)上注明的出口日期为准。

(来源:K哥聊出海)