韩国实施低碳排放钢生产战略的挑战

发布日期:2023-08-08

发布日期:2023-08-08

在低碳排放钢产品国际竞争的新贸易秩序中,全球钢铁行业面临着去碳化的重大挑战。为了在保护国内钢铁行业的同时实现碳中和,确保低碳钢铁生产技术的竞争力至关重要。韩国浦项钢铁公司研发的氢还原钢铁生产技术HyREX的商业化需要更积极的财政和政策支持。特别需要关注的是,韩国国内可再生能源的生产能力和价格竞争力是采用创新低碳排放钢技术的关键前提。

国家低碳经济发展趋势

全球主要经济体陆续出台政策,如欧盟碳边界调节机制(CBAM)和美国通货膨胀削减法案(IRA),以加速国家能源转型和低碳排放技术的发展。而近几年新冠肺炎疫情和俄乌冲突的持续,加大了对化石能源进口的不确定性。

CBAM机制旨在加速碳密集型行业,包括钢铁、水泥、铝、化肥、电力和水力行业的脱碳进程。

2023年5月17日,CBAM法案正式生效。从2026年开始,进口至欧盟或从欧盟出口的高碳产品需要缴纳相应额度的税费或退还相应的碳排放配额。

根据韩国能源经济研究所的数据,韩国钢铁产品购买CBAM证书的成本估计为2583亿韩元(1.96亿美元),占韩国对欧钢铁产品出口总额的8.1%。

2022年通过的美国通货膨胀削减法案,通过基于向合适的项目分配联邦预算资金,利用公共资金应对气候变化和推广清洁能源。

2023年3月8日美国政府宣布,向美国工业示范计划拨款63亿美元,用于支持包括钢铁在内的重工业部门脱碳所需的转型技术开发。

韩国钢铁工业发展战略

2023年2月16日,韩国贸易、工业和能源部(MOTIE)发布了向低碳排放钢生产转型的钢铁工业发展战略(以下简称“战略”),但在制度和财政方面的承诺似乎不足以使韩国在低碳经济中保持竞争力。

2019年,全球钢铁行业温室气体排放占全球温室气体排放总量的7%,占全球工业行业排放量的25%;而韩国钢铁行业温室气体排放占国内温室气体排放总量的16.7%,占国内工业行业排放量的30%。

该战略通过“韩国钢铁工业发展圆桌会议”宣布,这是一个政府部门和私营企业均参与的讨论会,成员包括韩国贸易、工业和能源部,韩国七家钢铁公司(POSCO公司、现代钢铁公司、东国制钢公司、SeAH钢铁公司、KG钢铁公司、韩国钢铁公司和Aju钢铁公司),以及韩国钢铁协会和韩国废钢工业协会。

虽然该战略包括对钢铁生产设备改造和生产装备转型拨款,但目前的战略为生产装备转型提供的支持明显较少,并且缺乏实现在2040-2050年期间关闭所有11座高炉并用14套HyREX设施取而代之的具体计划。

当前韩国国家战略的环境影响

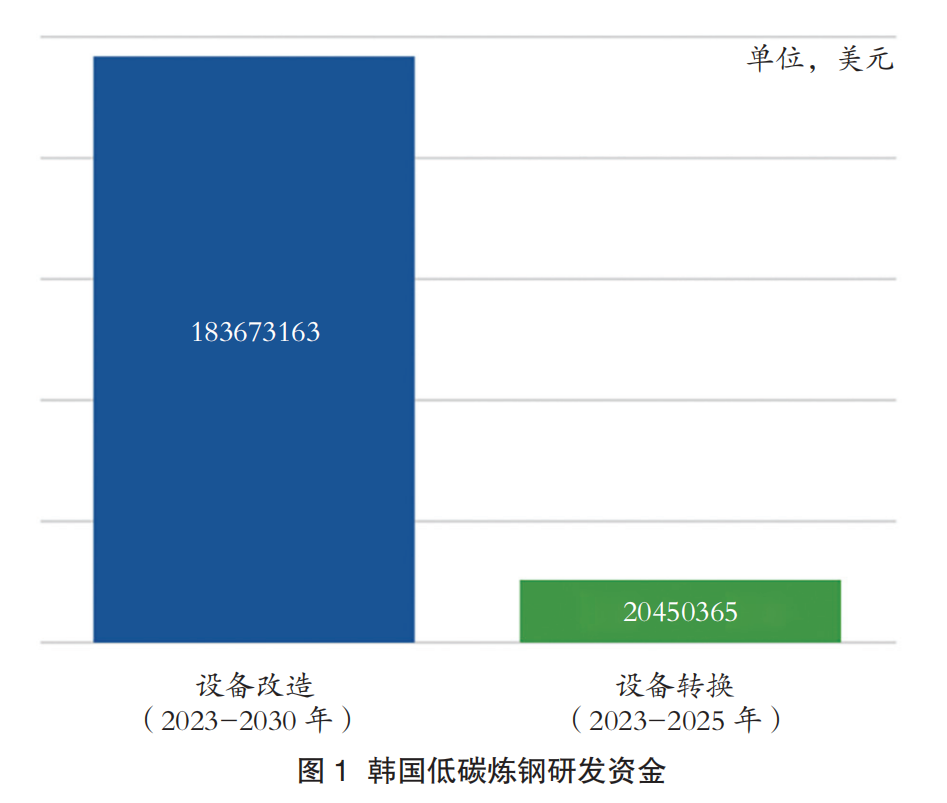

图1展示了韩国政府用于设备改造和设备转换的研发资金投入。图2所示的BF-BOF改造技术(占设施改造资金总额的66%)保持了焦炭(2221, -10.50, -0.47%)(煤)作为主要生产原燃料使用,其中焦炭是碳排放的主要来源。

只有在韩国电力市场脱碳的前提下,对电炉和下游工序的投资才是有意义的减少温室气体排放的手段。

虽然与高炉相比,电炉的碳排放量相对较低,但电炉产能的扩张必须与可再生能源采购相结合,以实现有意义的减排,从而在全球钢铁脱碳竞争中获得优势。

电炉炼钢过程中用电产生的间接碳排放约占电炉总碳排放量的58.3%。

目前,韩国约65%的电力是基于化石能源生产的。

设备转型是指引进氢基直接还原铁(HyREX)设施。为了实现碳中和并保持经济竞争力,需要使用绿氢(即利用可再生能源生产的电力电解水产生的氢)。

HyREX技术用氢代替煤作为还原剂,而煤在BF-BOF流程中用作燃料和还原剂。HyREX生产过程中使用氢产生的是水,而不是二氧化碳排放。

从以煤为还原剂和燃料的钢铁生产转型到以绿氢为还原剂的钢铁生产,每年需要370万吨氢才能生产出3800万吨钢。这约占韩国政府2040年国家氢气路线图中设定的氢气生产目标的70%。

氢基直接还原铁技术创新的关键挑战

目前,浦项公司的HyREX技术的发展正处于研发阶段,并向商业化阶段发展,第一批行动者有可能在国际低碳钢市场上获得竞争优势。

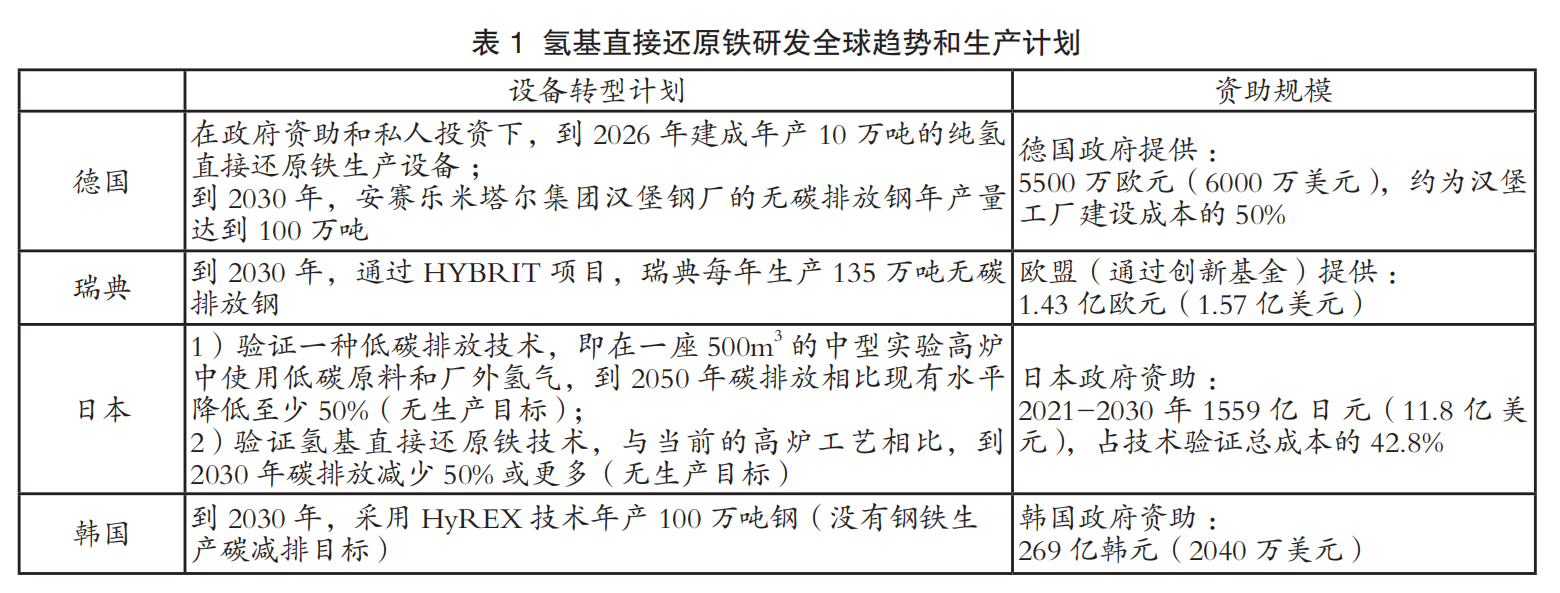

如表1所示,一些主要经济体的氢基钢铁生产和清洁能源采购计划给出了低碳排放钢的产量目标水平,而在韩国低碳战略中并未提及。对于表1中提到的经济体,氢气生产规模和政府资助都高于韩国(高达韩国每年资助的四倍)。

转型到年产3800万吨钢的HyREX设施将使韩国钢厂的电力需求增加到每年3700MWh。随着钢铁生产技术的转型,钢厂的全部电力需求将需要从现有电网系统购买,而韩国高炉-转炉钢厂约80%的电力可以自给自足需求。

为了抵消低碳钢生产的额外成本,必须增加韩国国内可再生能源供应,并确保价格的可承受性。

截至2020年,韩国可再生能源的理论发电潜力为每年340678GWh,但2021年韩国可再生能源发电量只有理论发电潜力的约12.7%(43096GWh)。

2021年,韩国太阳能发电的LCOE(平准化电力成本)约为0.10美元/kWh,比0.048美元/kWh的全球平均水平高约2倍,韩国陆上风力发电的LCOE约为0.12美元/kWh,比0.033美元/kWh的全球平均水平高约3.7倍。

对韩国低碳排放钢生产战略的建议

根据对国际低碳经济发展趋势和韩国钢铁工业低碳转型的研究,韩国SFOC机构对韩国低碳排放钢生产战略提出如下建议。

为了减少整个钢铁生产过程中的碳排放,应加强立法,以便在国家层级迅速扩大可再生能源供应

韩国国内可再生能源的生产和供应能力是钢铁工业竞争力的核心,无论对HyREX生产还是电炉炼钢生产皆如此。确保可再生能源供应能力来满足钢厂采购量的增长十分重要,为此需要考虑放松对可再生能源的监管和许可要求。

随着HyREX设备的引入,钢厂购买的电量将会增加,这是由于绿氢生产(用作还原剂)的用电、电炉中熔化氢基直接还原铁的热源以及下游工艺的热源会增加。

随着一系列氢还原钢铁技术在全球竞争发展,稳定和长期的政策和资金支持对于HyREX技术商业化至关重要

利用浦项钢铁公司的HyREX技术(流化床还原反应器)是确保韩国国内发展低碳排放钢生产技术和设备的方向之一,这也将保护国内钢铁生产和相关行业的就业市场。

HyREX技术商业化进程的落后可能会损害韩国钢铁工业竞争力,因为低碳排放钢生产过程中的上游部分可以通过进口采购,这也是增值机会最大的一部分。

相比其他钢铁企业使用竖炉氢还原技术,采用HyREX技术更容易获得原材料,生产成本更低,碳减排更有效。

提升低碳排放钢生产支持计划的生产目标和方法透的明度

与其他主要经济体不同,在低碳排放钢技术研发的支持计划中,目前韩国低碳钢铁战略并没有明确碳减排钢铁生产的目标。这可能会使公众、关键行业和利益相关者以及投资者认为韩国钢铁行业实现碳中和存在不确定性。

提高技术开发拨款分配的透明度,也将有助于提出更有效的政策建议。